OPTIMISER LE RENDEMENT DE VOTRE ÉPARGNE

VOTRE ENJEU

Faire fructifier son épargne dans un contexte changeant

Que vous ayez 25 ou 75 ans, la question du rendement épargne reste centrale dans votre stratégie patrimoniale. Les jeunes actifs cherchent à constituer un capital pour leurs projets futurs. Les quadragénaires visent la préparation de leur retraite tout en finançant l’éducation de leurs enfants. Les seniors souhaitent sécuriser leur patrimoine tout en maintenant un niveau de revenus complémentaires.

Face à des taux d’intérêt fluctuants et une inflation persistante, le simple livret bancaire ne suffit plus. La diversification devient essentielle pour optimiser le rendement tout en maîtrisant les risques. Entre les placements traditionnels et les opportunités émergentes, comment s’y retrouver ?

Comment évaluer le couple rendement-risque adapté à votre profil ? Comment concilier disponibilité des fonds, fiscalité avantageuse et performance à long terme ?

Ces interrogations nécessitent une expertise approfondie des mécanismes financiers et une vision globale de votre situation patrimoniale. L’objectif n’est pas simplement de placer, mais de construire une allocation d’actifs cohérente avec vos projets de vie.

NOTRE DÉMARCHE

L’expertise Optimial au service de votre épargne

Optimial adopte une approche méthodique pour maximiser le rendement épargne de ses clients. Notre processus débute par une analyse détaillée de votre situation : capacité d’épargne, horizon de placement, sensibilité au risque et objectifs patrimoniaux. Cette évaluation nous permet d’identifier les solutions les plus pertinentes parmi l’éventail des placements disponibles.

Nous structurons votre épargne autour de quatre piliers essentiels : l’assurance-vie pour sa souplesse et sa fiscalité attractive après 8 ans, le contrat de capitalisation pour optimiser la transmission, le PEA pour bénéficier de l’exonération d’impôt sur les plus-values, et le compte-titres pour accéder à une diversification internationale. Les unités de compte permettent de dynamiser le rendement en investissant sur les marchés financiers, tout en respectant votre profil de risque.

Notre approche patrimoniale à 360° va au-delà de la simple gestion d’épargne. Nous intégrons systématiquement la dimension professionnelle de votre patrimoine. Pour les dirigeants d’entreprise, nous étudions les dispositifs d’épargne salariale et les stratégies de trésorerie d’entreprise. Cette vision globale permet d’optimiser les flux entre patrimoine privé et professionnel, notamment via des solutions comme le PER dirigeant ou les contrats Madelin. Pour ceux qui souhaitent développer leur patrimoine de manière plus active, nous proposons des stratégies d’investissement adaptées. Enfin, la dimension retraite reste centrale avec notre accompagnement pour préparer sa retraite sereinement.

Notre équipe de conseillers en gestion de patrimoine certifiés CIF vous accompagne dans la durée, ajustant régulièrement votre allocation en fonction de l’évolution des marchés et de vos besoins.

LES BÉNÉFICES ATTENDUS

Une épargne optimisée et sécurisée

L’accompagnement Optimial transforme votre épargne dormante en capital productif. Grâce à notre expertise, vous bénéficiez d’une allocation diversifiée qui maximise le potentiel de rendement tout en respectant votre aversion au risque. Notre sélection rigoureuse des supports d’investissement vous donne accès aux meilleures opportunités du marché, qu’il s’agisse de fonds euros sécurisés ou d’unités de compte performantes.

La dimension fiscale représente un levier majeur d’optimisation. Nos stratégies permettent de réduire significativement l’imposition de vos revenus du capital et plus-values. L’utilisation judicieuse des enveloppes fiscales privilégiées comme l’assurance-vie ou le PEA peut générer plusieurs points de rendement supplémentaires nets d’impôts sur le long terme.

Au-delà des aspects financiers, vous gagnez en sérénité. Notre suivi régulier et nos reportings détaillés vous permettent de comprendre l’évolution de votre épargne. Nous anticipons les évolutions réglementaires et adaptons proactivement votre stratégie. Cette réactivité est particulièrement précieuse dans un environnement économique mouvant où les opportunités comme les risques évoluent rapidement.

CAS PRATIQUE

Optimisation d’épargne pour un couple de quadragénaires

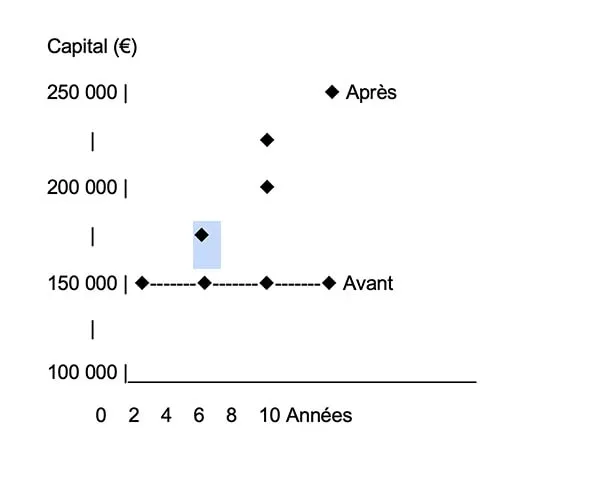

Tableau comparatif – Situation avant/après optimisation

Prenons l’exemple de Sophie et Marc, 45 ans, cadres supérieurs avec une capacité d’épargne de 2 000 € mensuels. Leur épargne de 150 000 € était placée sur des livrets rapportant 0,5% net.

Après analyse, nous avons restructuré leur allocation : 40% en fonds euros sécurisés (2% net), 40% en unités de compte diversifiées (objectif 5% net), et 20% en SCPI (4,5% net).

| Critères | Avant optimisation | Après optimisation |

|---|---|---|

| Capital initial | 150 000 € | 150 000 € |

| Rendement net moyen | 0,5% | 3,7% |

| Gain annuel | 750 € | 5 550 € |

| Capital après 10 ans | 157 500 € | 215 000 € |

| Fiscalité | IR sur intérêts | Avantages assurance-vie |

Graphique : Évolution du patrimoine sur 10 ans

L’écart de rendement génère un surplus de patrimoine de 57 500€ sur 10 ans, illustrant l’importance d’une allocation optimisée.

Les performances passées ne préjugent pas des performances futures. Les marchés financiers comportent des risques de perte en capital.

QUESTIONS FRÉQUEMMENT POSÉES

Pour optimiser le rendement tout en maîtrisant les risques, nous recommandons une diversification progressive. Commencez par sécuriser votre épargne de précaution sur des livrets disponibles. Ensuite, construisez une allocation équilibrée entre fonds euros garantis et unités de compte selon votre horizon de placement. L’assurance-vie reste le socle privilégié grâce à sa fiscalité avantageuse après 8 ans. Notre rôle de conseiller financier à Neuilly, Linas et Chartres consiste précisément à calibrer cette répartition selon votre profil.

Les placements sans risques offrant le meilleur couple sécurité-rendement incluent les fonds euros d’assurance-vie (1,5 à 3% nets selon les contrats), les obligations d’État françaises et le livret A pour l’épargne de précaution. Attention toutefois : l’absence totale de risque limite mécaniquement le potentiel de rendement. Une allocation incluant une part mesurée d’actifs plus dynamiques permet souvent d’améliorer significativement la performance globale tout en conservant un niveau de sécurité élevé.

Le calcul du epargne rendement nécessite de prendre en compte plusieurs paramètres : les intérêts ou dividendes perçus, les plus-values latentes, les frais de gestion et surtout la fiscalité applicable. La formule basique reste : (Valeur finale – Valeur initiale + Revenus) / Valeur initiale × 100. Mais attention, le rendement brut diffère souvent significativement du rendement net après impôts. Nous utilisons des outils de simulation sophistiqués pour projeter le rendement réel de vos placements.

Le taux placement assurance-vie varie selon les contrats et les compagnies. En 2024, les fonds euros servent entre 1,5% et 3,5% bruts, tandis que les unités de compte peuvent viser des rendements supérieurs avec une volatilité accrue. Les meilleurs contrats combinent fonds euros dynamiques et unités de compte diversifiées. Notre expertise nous permet d’accéder à des contrats premium offrant des conditions tarifaires optimisées et une large gamme de supports d’investissement.

Les cryptomonnaies, notamment le Bitcoin, représentent une classe d’actifs émergente pouvant compléter une allocation patrimoniale. Nous recommandons de limiter cette exposition à 5-10% maximum du patrimoine global, en privilégiant les solutions régulées comme les ETF crypto éligibles au compte-titres ou certaines unités de compte en assurance-vie. Cette approche permet de bénéficier du potentiel de croissance tout en conservant un cadre fiscal et juridique sécurisé.

L’assurance-vie et le contrat de capitalisation partagent une fiscalité similaire sur les rachats, mais diffèrent sur la transmission. L’assurance-vie bénéficie d’abattements successoraux avantageux (152 500€ par bénéficiaire), tandis que le contrat de capitalisation entre dans l’actif successoral mais permet la transmission du contrat lui-même avec son antériorité fiscale. Nous utilisons ces deux enveloppes de manière complémentaire selon vos objectifs patrimoniaux.

Le PEA offre une exonération d’impôt sur les plus-values après 5 ans de détention, seuls les prélèvements sociaux restant dus. Pour maximiser son efficacité, nous conseillons d’y loger prioritairement les actions européennes à fort potentiel de croissance et les ETF diversifiés. Le plafond de 150 000€ permet de constituer une poche dynamique significative. L’articulation PEA-assurance-vie constitue souvent le duo gagnant d’une stratégie d’épargne optimisée.

GARDEZ LE CAP SUR VOTRE PATRIMOINE